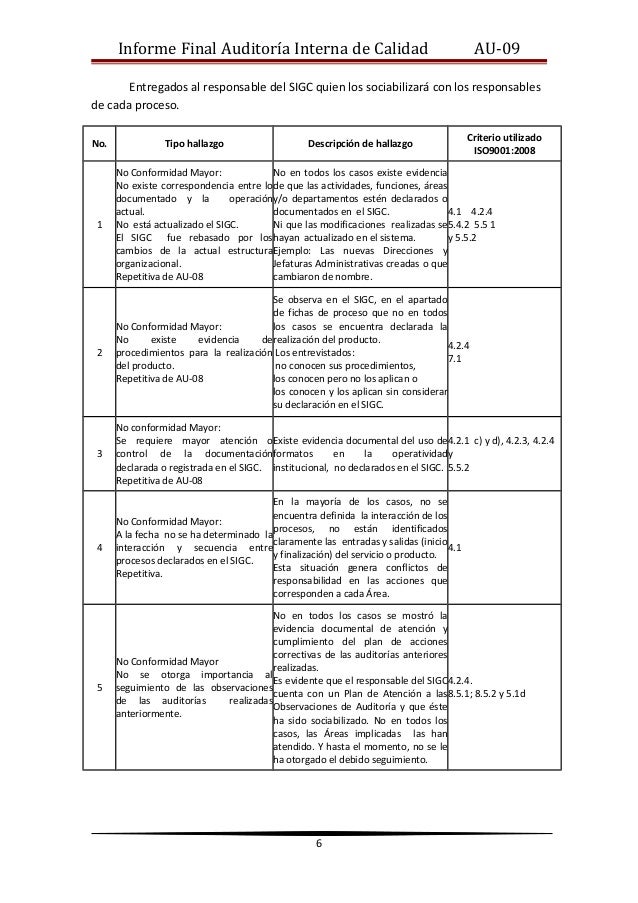

Informes de Auditoria Fraude

El Fraude: Podemos afirmar que es un engaño hacia un tercero, abuso de confianza, dolo, simulación, etc. El término "fraude" se refiere al acto intencional de la Administración, personal o terceros, que da como resultado una representación equivocada de los estados financieros, pudiendo implicar:

Manipulación, falsificación o alteración de registros o documentos. Malversación de activos Supresión u omisión de los efectos de ciertas transacciones en los registros o documentos.

Registro de transacciones sin sustancia o respaldo Mala aplicación de políticas contables.

Informe sobre Fraude o Error:

A la administración; respecto al fraude el auditor evaluaría la responsabilidad de la administración, si esto conlleva a que están inmersos buscaría a los socios o accionistas, o sino el auditor buscaría asesoría legal para auxiliarse en los procedimientos a seguir.

A los usuarios del dictamen del auditor sobre los EE.FF; si la empresa impide que obtenga suficiente evidencia, el auditor hace una observación o una abstención de opinión sobre los EE.FF.

Los fraudes y errores que se cometen en los entes se pueden agrupar en dos grandes categorías:

Los balances falsos, que resultan de la adulteración deliberada de la información que está contenida en ellos.

Los balances irreales, es decir, que no presentan razonablemente la situación debido a errores contables cometidos involuntariamente

Fraudes cometidos por el empresario

Los fraudes perpetrados por el empresario o la alta gerencia o Dirección del ente pueden basarse, entre otros, en los siguientes motivos:

Ø Obtener créditos bancarios.

Ø Aumentar el capital de la empresa.

Ø Efectuar la transferencia total o parcial del patrimonio de la empresa.

Ø Obtener beneficios ilícitos con la incorporación de nuevos socios o la transformación de la firma en otra de distinta naturaleza jurídica.

Ø Reducir la participación que pueda corresponder a los socios que se retiren de la empresa.

Ø Burlar a los acreedores en el caso de arreglos judiciales o extrajudiciales.

Ø Realizar maniobras propias de la quiebra fraudulenta.

Ø Defraudar al fisco.

Ø Interesar a terceros en la realización de determinadas operaciones.

Ø Elevar o disminuir el reparto de utilidades.

Ø Reducir o eliminar las pérdidas de la empresa.

Ø Defraudar a los socios que no intervienen en administración de los negocios. Tranquilizar a los socios o acreedores disconformes.

Fraudes que puede cometer el personal.

Las principales formas son:

Ø Omitiendo asentar partidas en la contabilidad.

Ø Falseando registraciones contables.

Ø Empleando comprobantes ya contabilizados a los que se les cambia la fecha.

Ø Falsificando firmas.

Ø Cometiendo errores de suma.

Ø Reteniendo cobranzas, haciendo notas de crédito falsas a favor de deudores o contabilizándoles descuentos inexistentes.

Ø Omitiendo contabilizar notas de crédito o descuentos a favor de la empresa.

Ø Registrando depósitos bancarios falsos.

Ø Liquidando sueldos y jornales a personas que no integran la nómina.

Ø Cargando a la empresa compras o gastos realizados para sí.

Ø No registrando devoluciones de mercaderías de clientes.

Auditoria Forense

Milton Maldonado la define de la siguiente manera:

La Auditoria Forense es el otro lado de la medalla de la labor del auditor, en procura de prevenir y estudiar hechos de corrupción. Como la mayoría de los resultados del Auditor van a conocimiento de los jueces (especialmente penales), es usual el término forense. […] Como es muy extensa la lista de hechos de corrupción conviene señalar que la Auditoría Forense, para profesionales con formación de Contador Público, debe orientarse a la investigación de actos dolosos en el nivel financiero de una empresa, el gobierno o cualquier organización que maneje recursos.

Propósito de la auditoría forense

Tiene como propósito proporcionar la evidencia suficiente de los hechos mediante la aplicación de técnicas y procedimientos de auditoría, en un periodo determinado, para demostrar la consumación de un delito en perjuicio del patrimonio de una entidad, determinando el monto correspondiente de dicho delito, poniéndolo a disposición de la autoridad.

Encargado de llevar a cabo una Auditoría Forense

El auditor forense “debe ser un profesionista con cualidades específicas y contar con experiencia y conocimientos básicos en las materias de contabilidad, auditoría, control interno, fiscal, finanzas, técnicas de investigación, leyes y otras materias a fines a la parte económica administrativa.”

Los auditores forenses obtienen la certificación que acredita su conocimiento y experiencia en el área, ese certificado es el CFE (Examinador de Fraude Certificado), mediante la ACFE (Asociación de Examinadores de Fraude Certificados) que es la organización más grande del mundo en lucha contra el fraude y el principal proveedor de formación contra el fraude.

Auditoría forense: herramienta preventiva y detectiva

El principal objetivo de la auditoría forense es la prevención y detección de actos ilícitos: fraudes, lavado de dinero, corrupción, entre otros. Suelen llevarse a cabo dentro de una entidad, aparentemente, de manera legal por los propios empleados y altos mandos, por lo cual es difícil detectarlos a tiempo si no se cuenta con los controles internos adecuados.

Para alcanzar este objetivo es necesario realizar una evaluación minuciosa de los procesos y procedimientos que se llevan a cabo en cada una de las áreas de la entidad, que permita definir con precisión el personal que participa en cada uno de ellas, así como los documentos empleados en su desarrollo, con el objetivo de determinar el grado de responsabilidad de cada una de las personas involucradas para saber qué parte del proceso y qué personal está infringiendo la normatividad establecida.